改善のアプローチ

改善のアプローチ

ゴールを達成する機能の組み合わせを再検討すれば、企業全体のぶれない戦略が見えてきます。

高業績の企業はぶれない戦略を持っています。そしてその戦略が各部署、各社員に浸透し、同じ方向を向いており綻びがありません。まさに、神は細部に宿る、です。しかし企業はさまざまな機能、組織、人、設備、情報システムなどから構成されています。どのようにして戦略を浸透させればよいのでしょうか。

戦略とは、顧客価値の組み合わせ方であり、それを実現するための機能の組み合わせ方、すなわち勝ち方を検討することです。両者は表裏一体です。弊社は、“機能の組み合わせ方” という矛盾のない、具体的な形で戦略を再定義することから始めます。その上で、各機能や組織に分解していきます。その手順を見てみましょう。

業績KPI

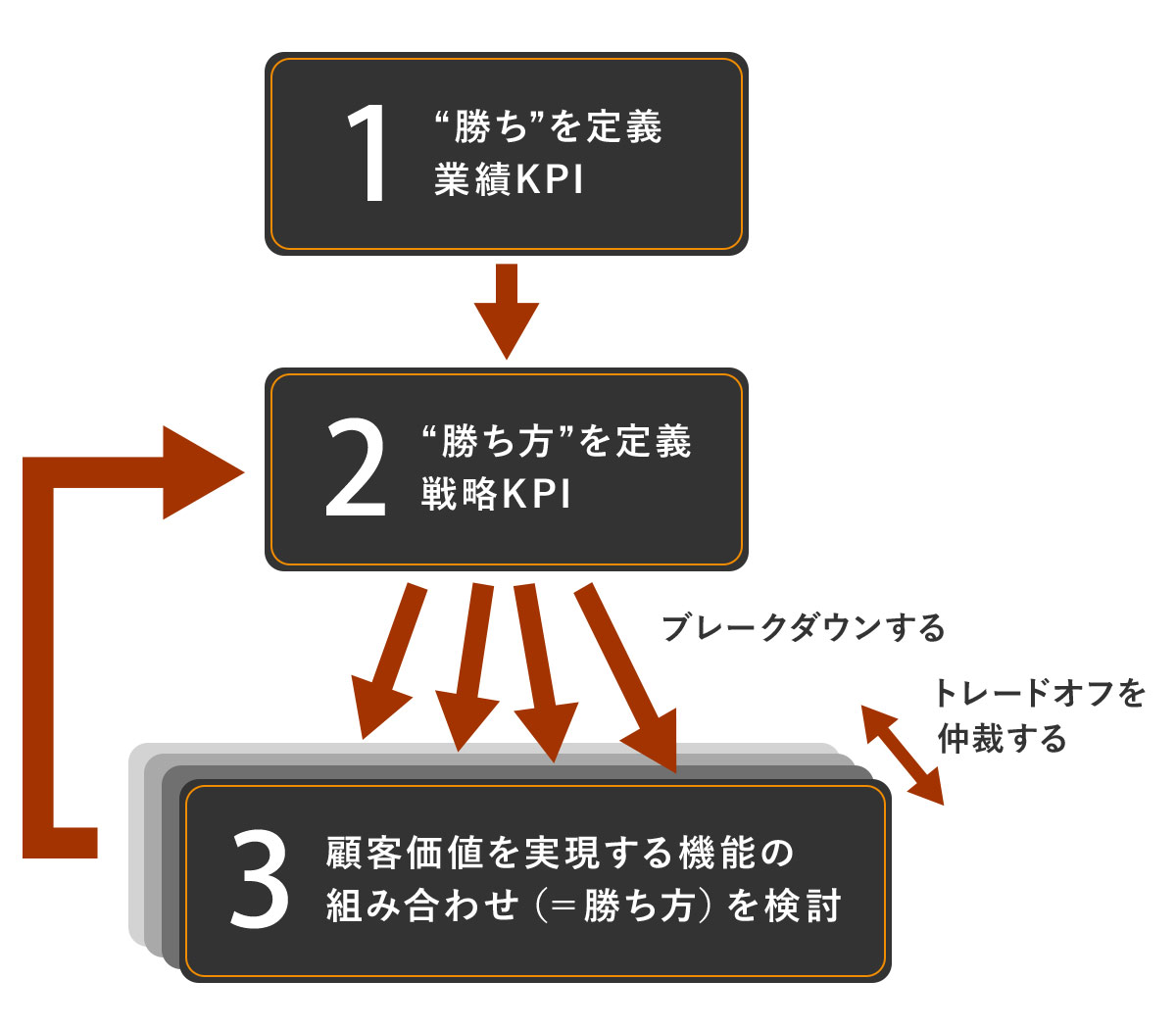

改善の第一歩は、企業がどのような“勝ち”(ゴール)を目指すかを定義する指標、つまり“業績KPI”を決めて、企業内で共有することです(図中の1)。市場が成長していれば売上高や市場シェアは業績KPIになり得ますが、それは規模の拡大が「将来の利益」につながるという前提に基づいたものです。市場が均衡あるいは縮小していれば、営業利益(額・率)やROIC・キャッシュフローなどを“勝ち”とし、固定費や在庫が収益を圧迫しない財務構成にすべきです。

(※弊社は事業効率の改善を通した事業価値の最大化をお手伝いしております。財務レバレッジによる企業価値改善などの手法は対象としておりません。)

戦略KPI

“勝ち”が定義されたら、“勝ち方”を検討し、事業の“勝ち方”を端的に表現する具体的な指標、つまり“戦略KPI”を決定します(図中の2)。

例えば、Zaraは、小ロット・矢継ぎ早の商品供給により陳腐化による価格低下を防止し、高収益を上げています。このときの“戦略KPI”は、競合よりも15ポイントも高いと言われるプロパー消化率(定価での販売比率)です。

またトラスコ中山は、極力多くの商材をカタログに掲載し実際に在庫することで、消費者に「まずトラスコ中山のカタログで探してみよう」と思わせて売上につなげています。このときの“戦略KPI”はカタログ掲載点数であり在庫点数そのものです。

このような“戦略KPI”は、業績KPIに直結すると同時に、その値を改善するためには(コストも含む)複数機能の協調が必要です(図中の3)。具体的には、トレードオフ関係にある機能を見つけてどちらをどの程度優先するかを決定したり、どちらも譲れないのであれば双方ともを実現する新しい方法をイノベーションする必要があります。この多機能に渡る共通のKPIの改善方法の模索を通して、トレードオフを発見するとともに機能の重要性を再検討し、イノベーションを推進しようという試みこそが、オペレーションズマネジメントの実践なのです。では弊社がお手伝いした取り組み事例を見てみましょう。

~上場耐久消費財流通業A社様の例~

A社は中古の耐久消費財を買取り、整備をした上で、オークションあるいは自社店舗で販売しています。A社の効率的なオペレーションは業界でも評判で、買取りからオークション販売までの在庫期間はわずか二週間程度です。さまざまな効率改善を経てきたことから、これ以上の改善はまさに乾いた雑巾を絞るようなもので大きな成果が望めないという状況にありました。

そこで中堅社員から幹部クラスの約20人に集まって頂き、戦略KPIの小さな改善ではなく、抜本的に削減するために意見を出しあうワークショップをまず開催しました。ワークショップを通して自社の勝ちとは“営業利益額”であること(図中の1)を確認しました。

つぎに勝ち方を整理するために、各機能ごとに「どのような情報を元に、どのような指標(KPI)を高めるように、どのような制約下で、どのような意思決定を行っているか」を整理してもらいました。例えば、買取要望の“受付”機能はその「件数」を高めるように、査定・買取の配車を行う“配車”機能は「ルートあたりの平均査定件数」を高めるように、オークションに出品する“流通”機能は、一台あたりの粗利の合計である「売上総利益」を高めるように、工夫していることが分かりました。

それぞれの機能のKPIはそれぞれの効率を高めるために相応しいように見えます。しかし安易に粗利の低い車輌の案件情報を増やしたり、配車を優先したりすると、オークション出品時の売上総利益はむしろ低下します。オークション出品の段階で「売上総利益」を高めようにも実は打つべき手立てはほとんどありません。個別に見ると合理的なKPIですが、これらはあくまで各機能のKPI(図中の3)であり、これらさまざまな機能の方向性を一致させる戦略KPI(図中の2)が明確化されていなかったのです。

望ましい姿は、“受付”時点の案件情報を「件数」ではなく、その案件情報から期待される「売上総利益」で良し悪しを判断し、“配車”の良し悪しを「平均査定件数」ではなく、その配車から期待される「売上総利益」で判断することです。このように「売上総利益」を戦略KPIとすれば、広告を出し案件情報を募ることも、配車ルートを組み替えことも、すべて各機能段階での売上総利益を高める方向に働き、ひいては全社の営業利益を高めることになるのです。つまり、「全ての機能がそれぞれの段階の期待売上総利益を高めること」が勝ち方なのです。

そして、受付、配車、査定・買取、売却の各機能がほぼ一週間単位で進んでゆくことから、各機能段階での「期待売上総利益」を試算することは、とりもなおさず週次決算を行うことに他なりません。つまり経営のPDCAサイクルが格段に早まることにもなるのです。現在、この仕組みの実現を目指して業務プロセスと情報システムの構築を進めています。

~カテゴリリーダーである印刷業B社様の例~

B社は招待状や郵便物など小ロットかつ個別作業を要する印刷物の企画、製造、販売を行っています。B社はいずれの事業セグメントでも業界1位のシェアを誇り高収益を上げていましたが、市場自体は毎年2-3%ずつ縮小しています。つまり5年で10%以上の売上が失われ、収益も急速に悪化しています。

しかし、事業拡大を続けてきたB社は永らく“作れば売れる”環境であったため、品質には細心の注意を払っていたものの効率やコストの意識は低く、市場縮小期においても現場では自ら生産体制を見直そうという動きはありませんでした。そこでB社の場合は経営者とのトップダウンで、“営業利益額”を自社の勝ちとし(図中の1)、“固定費比率”の削減を目指す(図中の2)こととしました。

B社の固定費が高いのは、生産業務そのものに加えて、受注や請求などの付帯業務も独特かつ労働集約的で外注先が少なかったため、ほぼ全ての業務をインソースで行ってきたことに起因します。さらに数年前には、受注業務コールセンターのアウトソーシングによる変動費化とコスト削減を行ったことがありますが、品質・コストとも改善されるどころか大幅に悪化してしまったという経緯がありました。つまりB社の場合、戦略KPIである固定費比率とトレードオフ関係にあるのは、品質だったのです。

また、規模の経済性を求めて生産拠点の集約を行ってきたことも、むしろ固定費比率を上昇させてきました。労働集約型であくまで個人ベースで行っている作業にはそもそも規模の経済性は働きません。むしろ、需要に合わせた緻密な勤怠管理が行えず、人件費が固定費化していたのです。規模の経済性は魅力的なキーワードですが、“どこに・どのように働くのか”十分納得して適用すべきであるという好例です。

そこで生産に関しては、比較的生産性の良い拠点を手本にして理想的な生産手順と管理方法、生産性およびコストなどの目標数値をまとめた“モデル” を整理し、アウトソーシング・パートナーを探しました。つまり、トレードオフ関係にある“固定費比率”と“品質”双方の改善を目指す“イノベーション”を目指したのです。その結果、印刷にはまったく縁のなかったアパレル物流業が手を上げてくれ、コスト・品質ともに満足のゆくパートナーとなりました。これにより売上高の50%を占める直接労務費の変動費化が実現しました。

また、受注・請求業務は同じく売上高の7%を占めますが、業務の標準化を進めつつ大幅なIT支援を導入し、導入拠点では生産性がほぼ倍増しています。今後この仕組みを全社展開することで、営業利益が3.5ポイント向上することを目指しています。さらに、コールセンター業務のアウトソーシングを進めれば変動費化が実現します。生産と付帯業務に関するこの二つの取組みなどにより、10%以上売上が落ち込んだ状況でも5年前に記録した高収益の水準を回復する目処がついたのです(図中の3)。